”拓端tecdat“ 的搜索结果

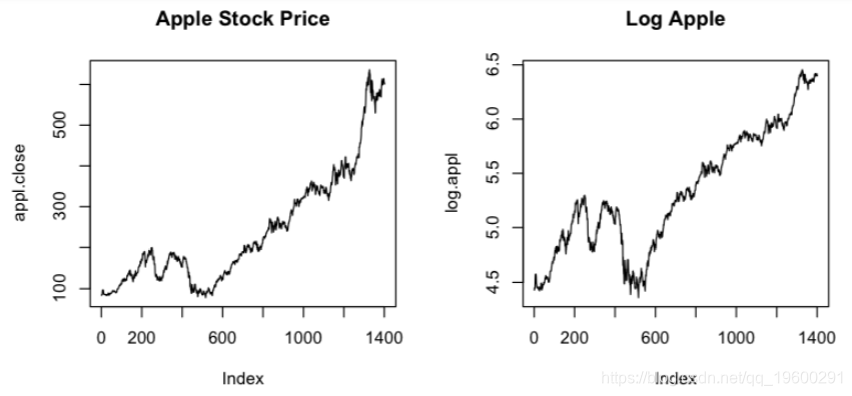

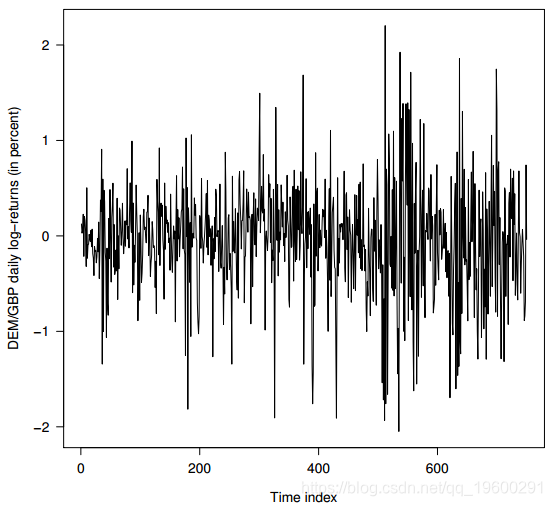

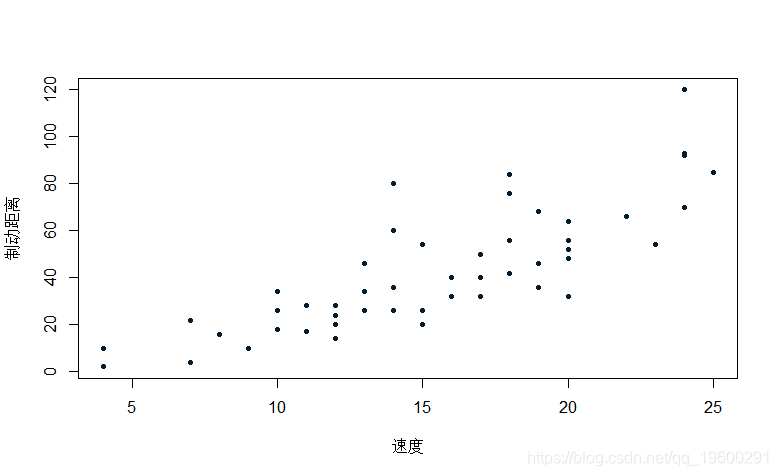

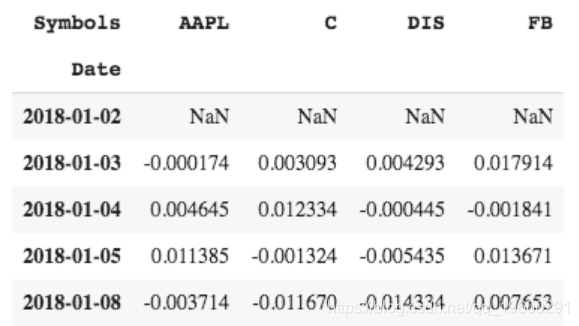

R语言实例链接:http://tecdat.cn/?p=11878 Nelson—Siegel模型也即参数拟合模 型,最先 ~Charles Nelson~1]Andrew Siegel在1978年提出。该模型通过建立远 期瞬时利率的函数 ,来完成即期利率函数形式的推导,其...

推荐文章

- 阿里云企业邮箱的stmp服务器地址_阿里云stmp地址-程序员宅基地

- c++ 判断数学表达式有效性_高考数学大题如何"保分"?学霸教你六大绝招!...-程序员宅基地

- 处理office365登录出现服务器问题_o365登陆显示网络异常-程序员宅基地

- Nginx RTMP源码分析--ngx_rtmp_live_module源码分析之添加stream_ngx_rtmp_live_module 原理-程序员宅基地

- 基于Ansible+Python开发运维巡检工具_automation_inspector.tar.gz-程序员宅基地

- Linux Shell - if 语句和判断表达式_shell if elif-程序员宅基地

- python升序和降序排序_Python排序列表数组方法–通过示例解释升序和降序-程序员宅基地

- jenkins 构建前执行shell_Jenkins – 在构建之前执行脚本,然后让用户确认构建-程序员宅基地

- 如何完全卸载MySQL_mysql怎么卸载干净-程序员宅基地

- AndroidO Treble架构下HIDL服务查询过程_found dead hwbinder service-程序员宅基地